Mit einer Bürgschaftsversicherung die eigene Liquidität steigern

Vertragliche Verpflichtungen verlangen nach Sicherheiten, dies gilt insbesondere, wenn der Geschäftspartner neu oder das Auftragsvolumen besonders hoch ist. Ein bewährtes Mittel zur Sicherung von vertraglichen Ansprüchen ist die Stellung von Bürgschaften, beispielsweise als Bankbürgschaft durch die eigene Hausbank. Dieser Beitrag erklärt, warum eine Bürgschaftsversicherung für Unternehmen eine interessante Alternative zur Bürgschaft durch die Bank sein kann.

Was ist eine Bürgschaftsversicherung?

Die Absicherung von Bürgschaften gehört zum Versicherungszweig der so genannten Kautionsversicherung. Die Kautionsversicherung bietet Versicherungsschutz für die Übernahme von Bürgschaften, Garantien oder Gewährleistungsansprüchen. Eine Bürgschaftsversicherung kommt beispielsweise dann zum Einsatz, wenn der Abnehmer einer Leistung ein hohes Interesse daran hat, dass der Leistungserbringer ( sein Vertragspartner ) wirtschaftlich in der Lage ist ( und bleibt ), seinen Vertrag vollständig zu erfüllen.

Mit einer Bürgschaftsversicherung können Unternehmen im Interesse ihres Auftraggebers Versicherungsschutz beantragen und dem Auftraggeber somit die Sicherheit geben, dass die Vertragserfüllung in jedem Fall gewährleistet ist – ein nicht zu unterschätzender Vorteil bei der Akquise neuer Aufträge.

Auf diese Weise erhält der Auftraggeber Klarheit, dass seine Anzahlung oder Vorauszahlung auf den Vertragsabschluss, eine vertragsgemäße Ausführung und eine spätere Gewährleistung sichergestellt ist.

Die Versicherung übernimmt in diesem Fall das Risiko, dass ihr Versicherungsnehmer schlecht wirtschaftet oder möglicherweise gar insolvent wird und seine vertraglichen Verpflichtungen nicht oder nicht vollständig erbringen kann.

Wofür werden Bürgschaften abgegeben?

Eine Bürgschaft stellt für den Gläubiger einer Forderung eine Kreditsicherheit dar. Als weitere Kreditsicherheiten können Hypotheken, Sicherungsgrundschulden oder Verpfändungen dienen. Eine Bürgschaft wird beispielsweise dann abgegeben, wenn andere Kreditsicherheiten nicht zur Verfügung stehen oder in ihrer Höhe nicht ausreichen.

Welche Arten von Bürgschaften gibt es?

Bürgschaftsarten gibt es viele – ausgehend von dem wirtschaftlichen Zweck der Absicherung. Die Aufzählung der folgenden Bürgschaftsarten ist keinesfalls abschließend:

Mängelansprüchebürgschaft / Gewährleistungsbürgschaft

Die Mängelansprüchebürgschaft sichert die Erfüllung von Gewährleistungsansprüchen.

Ausführungsbürgschaft

Mit einer Ausführungsbürgschaft wird die vertragsgemäße Ausführung einer Leistung sichergestellt.

Bauhandwerkersicherungsbürgschaft

Eine Bauhandwerkersicherungsbürgschaft sichert dem Unternehmer die Bezahlung seiner Bauleistung durch den Auftraggeber. Weitere Informationen zur Bauhandwerkersicherung finden sich im § 650f BGB.

Vorauszahlungsbürgschaft

Die Vorauszahlungsbürgschaft schützt den Verlust des Auftraggebers aus einer geleisteten Vorauszahlung.

Vertragserfüllungsbürgschaft

Mit der Vertragserfüllungsbürgschaft dient dem Auftraggeber als Sicherheit für eine vertragsgemäße Ausführung und Gewährleistung.

Unterschiedliche Bürgschaftsarten zur Sicherung vertraglicher Ansprüche

Die hier beschriebenen Begrifflichkeiten lassen vermuten, wo regelmäßig Interesse an einer Absicherung mittels Bürgschaft besteht: im Bauhaupt-Gewerbe. Hier kommt des beiden Vertragspartnern auf hohe Sicherheiten an. Der Unternehmer geht mit Material und Personal in Vorleistung, der Bauherr leistet teils fünfstellige Anzahlungen / Abschlagszahlungen.

Wer benötigt eine Bürgschaftsversicherung?

Die Bürgschafts- oder Kautionsversicherung ist im Bauhaupt- und Baunebengewerbe weit verbreitet, aber auch Unternehmen aus dem Maschinen- und Anlagenbau sichern sich als Auftragnehmer und ihre Kunden als Auftraggeber mit der Versicherung ab.

4 gute Gründe für eine Bürgschaftsversicherung / Kautionsversicherung

Die nachfolgenden Zeilen sollen die Vorteile der Kautionsversicherung und die Motive für ihren Abschluss erläutern:

1. Schutz vor Insolvenz

Für einen privaten Bauherren kann das Versprechen aus der Bürgschaftsurkunde Existenz-sichernd sein. Geht beispielsweise das Bauunternehmen bei oder nach Fertigstellung des Bauvorhabens pleite, kann die geschuldete Leistung nicht mehr beim Unternehmen geltend gemacht werden. Gleiches gilt für Mängel, die innerhalb der Gewährleistungsfrist eintreten und hohe Kosten verursachen.

Mit den Themen „Mängelbeseitigung“ und „Insolvenz von Baufirmen“ beschäftigen sich zahlreiche bekannte TV-Formate, in denen „Bau-Retter“ verzweifelten Bauherren in ihrer misslichen Situation beistehen. Steht als ein Versicherer als Bürge zur Verfügung, ist die vertraglich vereinbart Ausführung des Auftrags sichergestellt.

2. Günstige Alternative zur Bankbürgschaft

Der Abschluss einer Versicherung ist für den Unternehmer oftmals günstiger, als eine durch die Hausbank bereitgestellte Bankbürgschaft, denn dort werden in Abhängigkeit vom Bürgschaftsbetrag Bearbeitungsgebühren und laufende Zinsen / Provisionen berechnet.

3. Die Abwicklung funktioniert schnell

Das Versicherungsprodukt lässt sich bei einigen Anbietern online beantragen. Ist der Bürgschaftsrahmen eingerichtet, kann im Anschluss die Urkunde für den Bürgschaftsempfänger ausgedruckt werden.

4. Das Unternehmen gewinnt Liquidität / Kreditlinien müssen nicht ausgeschöpft werden

Die Stellung einer Bürgschaft durch die Bank beeinträchtigt eingeräumte Kreditlinien. Mit der Bürgschaftsversicherung bleibt der Kreditrahmen erhalten und kann anderweitig genutzt werden. Für den Abschluss der Versicherung sind keine oder nur geringe Sicherheiten erforderlich.

Der Auftragnehmer verfügt über mehr finanziellen Spielraum, weil die sonst üblichen Sicherheitseinbehalte, gem. § 17 VOB/b sofort an ihn ausgezahlt werden können.

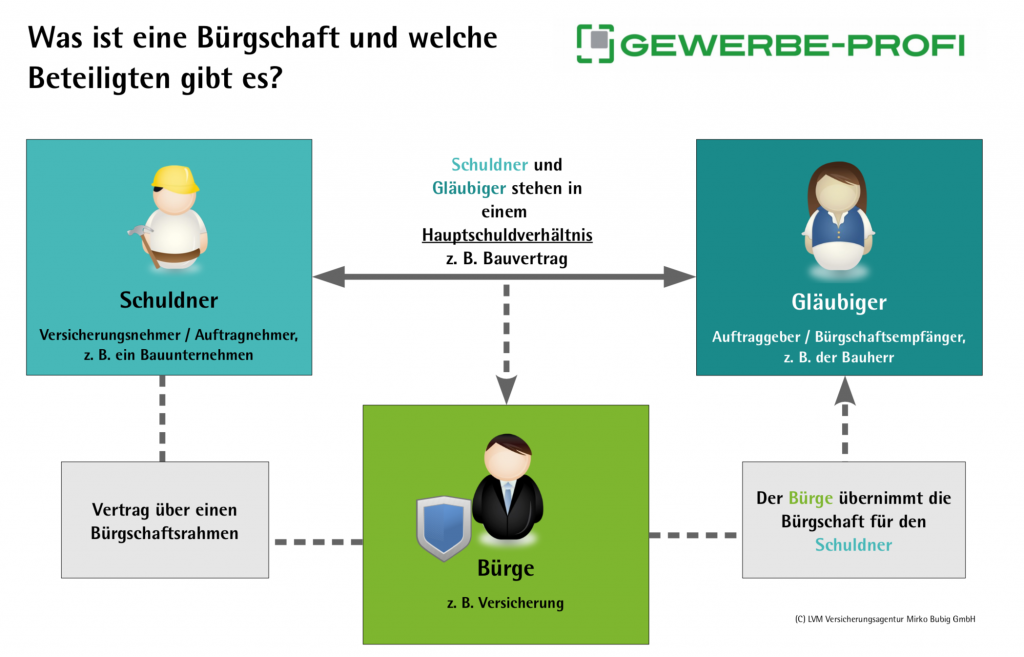

Wie funktioniert eine Bürgschaftsversicherung?

Wie bei einer herkömmlichen Bürgschaft, gibt es auch bei einer Bürgschaftsversicherung drei Beteiligte. Das gezeigte Schaubild erläutert, in welchem Verhältnis die beteiligten Personen und Unternehmen stehen. Wir bleiben – auch in diesem Beispiel – in der Baubranche.

Die Bauherrin hat mit dem Bauunternehmer einen Bauvertrag über einen Neubau geschlossen. Der Bauvertrag stellt das Hauptschuldverhältnis der Beteiligten dar und regelt deren Rechte und Pflichten.

Die Erwartung der Bauherrin an ihren Vertragspartner besteht aus der Vertragserfüllung ( Errichtung eines Wohnhauses und Übernahme der gesetzlichen Gewährleistung im Anschluss ). Der Unternehmer wünscht sich im Gegenzug eine Bezahlung seiner Leistung.

Um seiner Vertragspartnerin eine bestmögliche Sicherheit für ihr Bauvorhaben zu bieten, schließt er mit einer Kautionsversicherung einen Bürgschaftsrahmen ab, welcher die Vertragserfüllungs- und Gewährleistungsbürgschaft beinhaltet.

Der Versicherer übernimmt in diesem Beispiel die Rolle des Bürgen. Er stellt dem Bauunternehmer den Bürgschaftsrahmen zur Verfügung und dokumentiert in der Bürgschaftsurkunde den Vertragsinhalt für die Bürgschaftsempfängerin.

Bürgschaftsversicherung Vergleich

Wie schon weiter oben beschrieben, gibt es unterschiedliche Arten von Bürgschaften. Beim Vergleich von Angeboten zu Kautionsversicherungen müssen zunächst einige Fragen geklärt werden:

1. Zu welchem Zweck soll die Bürgschaft gestellt werden und in welcher Höhe?

2. Wird die Bürgschaft nur einmalig benötigt oder soll eine Bürgschaftslinie eingerichtet werden?

3. Fordert der Anbieter Sicherheiten und wenn ja, in welcher Höhe?

4. Gibt es beispielsweise auch Angebote für Existenzgründer?

5. Funktioniert die Abwicklung schnell und ggf. online?

Gewerbeversicherungen erfordern den fachkundigen Rat eines Experten. Interessierte Unternehmen sollten für die Beratung einen Gesprächspartner mit entsprechenden Referenzen wählen.

www.gewerbe-profi.de

Mirko Bubig

{kind=link}