Pensionszusagen mit einer Rückdeckungsversicherung absichern

Im Wettbewerb um Fach- und Führungskräfte bieten Unternehmen ihren Spitzenkräften heute auch die Möglichkeit einer Arbeitgeber-finanzierten betrieblichen Altersversorgung. Die zugesagte Leistung des Arbeitgebers zugunsten seines Arbeitnehmers stellt ein Leistungsversprechen für die Zukunft dar. Die Erteilung einer Direktzusage verpflichtet das Unternehmen daher zur Bildung von Rückstellungen für den Versorgungsfall. Zur Finanzierung der Leistungen aus der Pensionszusage schließt der Arbeitgeber eine Rückdeckungsversicherung ab. In diesem Beitrag werden die Funktionsweise und die Vorteile der Rückdeckung von Pensionsrückstellungen erläutert.

Was ist eine Rückdeckungsversicherung?

Bei einer Rückdeckungsversicherung handelt es sich um ein Produkt der Lebensversicherung. Hat ein Unternehmen seiner Führungskraft beispielsweise eine Pensionszusage erteilt, schließt es zur Finanzierung und zur Auslagerung des finanziellen Risikos dieser Zusage bei einem Versicherungsunternehmen eine Lebensversicherung ab. Die zugesicherte Versorgungsleistung stellt für das Unternehmen ein betriebsfremdes Risiko dar.

Für die Finanzierung einer monatlichen Rente an einen leitenden Angestellten werden oft hohe sechsstellige Summen benötigt. Sollen darüberhinaus auch Leistungen für den Todesfall oder für Invalidität gewährt werden, wird weiteres Kapital benötigt.

Mit der Versicherung werden die für den Versorgungsfall benötigten Mittel angespart und das biometrische Risiko ( Tod der versicherten Person ) auf die Versicherungsgesellschaft verlagert.

Wer hat Anspruch auf die Versicherungsleistungen?

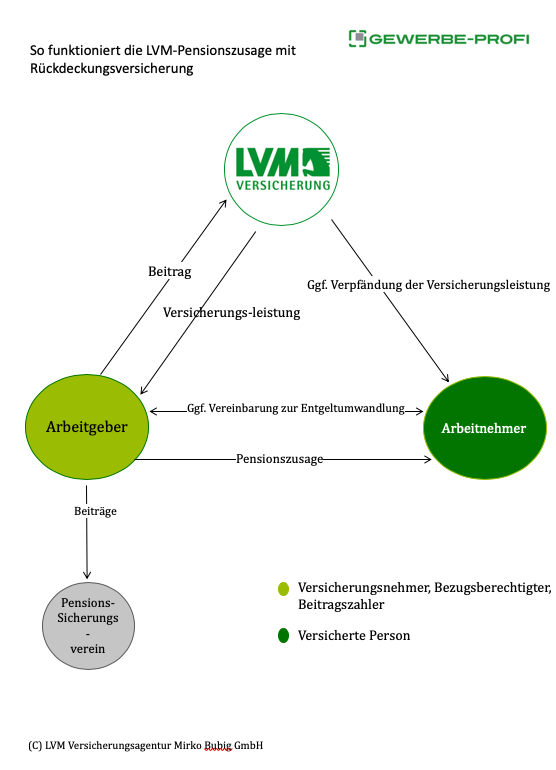

Der Arbeitnehmer selbst hat keinen Anspruch auf die im Versorgungsfall fälligen Leistungen aus der Rückdeckungsversicherung. Im Leistungsfall ( Tod oder Rentenbeginn der versorgungsberechtigten Person ) fließen die Leistungen dem Arbeitgeber in seiner Eigenschaft als Versicherungsnehmer zu. Der Leistungsanspruch des Arbeitnehmers resultiert aus der erteilten Pensionszusage.

Die Rückdeckungsversicherung dient also lediglich als Mittel zur Erfüllung der Versorgungszusage.

Wie funktioniert eine Rückdeckungsversicherung?

Bei der Vertragsgestaltung tritt der Arbeitgeber als Versicherungsnehmer, Beitragszahler und Bezugsberechtigter auf. Der Versorgungsberechtigte ist in diesem Fall die versicherte Person – auf sein Leben wird der Vertrag geschlossen.

Neben einem monatlichen Beitrag in die Lebensversicherung kann auch eine einmalige Kapitalzahlung vereinbart werden. Die Beiträge sind als Betriebsausgaben steuerlich absetzbar.

Absicherung der Ansprüche gegen Insolvenz

Zum Schutz der Versorgungsansprüche vor einer Firmeninsolvenz werden Beiträge an den Pensions-Sicherungs-Verein ( PSVaG ) fällig. Ausnahme: Bei beherrschenden Gesellschafter-Geschäftsführern ( GGF ) ist keine Beitragszahlung an den PSVaG erforderlich – in diesem Fall ist eine Verpfändung der Versicherung an den GGF ausreichend.

Neben der Altersversorgung bietet die Rückdeckungsversicherung auch eine Absicherung für den Fall der Berufsunfähigkeit oder für den Tod der versorgungsberechtigten Person.

Rückdeckung nicht nur für Betriebsrenten

Die Rückdeckung funktioniert nicht nur für Leistungsansprüche aus einer Pensionszusage – Unternehmen können mit der Rückdeckungsversicherung auch Arbeitszeitkonten gegenfinanzieren.

Bei einem weiteren Durchführungsweg der betrieblichen Altersversorgung – der Unterstützungskasse – kommt die Versicherung in der Praxis ebenfalls als Rückdeckung zur Anwendung. Man spricht dann auch von der rückgedeckten Unterstützungskasse.

Welche Vorteile bietet eine Rückdeckungsversicherung?

Für den Arbeitgeber selbst hat der Abschluss einer Rückdeckungsversicherung ( zunächst ) nur zwei Vorteile. Einerseits kann er durch den Vertragsabschluss den Finanzbehörden gegenüber die Ernsthaftigkeit des Leistungsversprechens gegenüber seinem Arbeitnehmer nachweisen, andererseits verbessert er die Bilanzoptik seiner Unternehmung. Die Ernsthaftigkeit einer Versorgungszusage spielt bei der steuerlichen Anerkennung durch das Finanzamt eine entscheidende Rolle, schließlich darf ein Versorgungsversprechen nicht zum Schein gewährt werden.

Das Deckungskapital der Versicherung bildet das bilanzielle Gegengewicht auf der Aktivseite der Unternehmensbilanz. Eine erteilte Pensionszusage verpflichtet das Unternehmen zur Bildung von Rückstellungen auf der Passivseite der Bilanz. Diese Pensionsrückstellung stellt eine Eigenkapitalminderung dar und führt zu einem schlechteren Rating bei der Kreditvergabe ( Stichwort: Basel II ).

Welche Vorteile hat eine Pensionszusage mit Rückdeckungsversicherung?

Dieser Durchführungsweg der betrieblichen Altersversorgung zeichnet sich – vor allem – durch seinen großen Gestaltungsspielraum aus und bietet sich beispielsweise an, wenn die Höchstgrenzen bei der Direktversicherung bereits ausgeschöpft sind. Nachstehend finden sich einige gute Gründe:

Einsparung von Lohnnebenkosten

Mitarbeiter können auch bei diesem Durchführungsweg der betrieblichen Altersvorsorge Teile ihres Bruttoeinkommens in Vorsorgekapital und Rente umwandeln ( Entgeltumwandlung ). Dies führt beim Arbeitnehmer zur Ersparnis von Lohnsteuern und Sozialversicherungsbeiträgen und rechnet sich oftmals mehr, als der Abschluss einer privaten Lebensversicherung. Der Arbeitgeber spart seinen Anteil an der Sozialversicherung.

Flexibilität in der Beitragszahlung

Die Beitragszahlung kann ( wie bei der Direktversicherung ) durch den Arbeitnehmer ( Entgeltumwandlung ), durch den Arbeitgeber ( zusätzlich zum Gehalt ) oder durch eine Mischform aus Beidem erfolgen.

Flexibilität in der Gestaltung

Die Leistungen einer Pensionszusage lassen sich flexibel gestalten ( z.B. die Rentenhöhe ). Dieser Punkt ist beispielsweise wichtig für Führungskräfte mit hohen Einkommen und entsprechend hohem Vorsorgebedarf, wo die Höchstgrenzen, die in der Direktversicherung oder Pensionskasse gelten, bereits ausgeschöpft sind.

Gewinn von Image und Attraktivität

Arbeitnehmer haben seit dem Jahr 2002 einen gesetzlichen Anspruch auf betriebliche Altersversorgung – das ist nicht neu. Eine vom Arbeitgeber gewährte oder bezuschusste Pensionszusage hebt diesen im Wettbewerb um Fachkräfte positiv vom Markt ab.

Steuervorteile

Pensionsrückstellungen mindern das steuerlich relevante Betriebsergebnis. Die Versicherungsbeiträge zur Rückdeckung der Versorgungszusage lassen sich als Betriebsausgaben geltend machen.

Überdurchschnittlich hohe Förderung

Die Beiträge zu einer Pensionszusage sind unbegrenzt steuerfrei und außerdem sozialversicherungsfrei bis zu 4 % ( 3.312 Euro jährlich / 276 Euro monatlich ) der jährlichen Beitragsbemessungsgrenze ( 2020: 82.800 Euro in Westdeutschland ) in der gesetzlichen Rentenversicherung. Die Beiträge des Arbeitgebers sind überdies unbegrenzt sozialversicherungsfrei.

Auf die richtige Vertragsgestaltung kommt es an

Unternehmen, die ihren leitenden Angestellten Versorgungsleistungen in Form einer Pensionszusage mit Rückdeckungsversicherung gewähren wollen, sollten von Beginn an ihren Steuerberater mit in den Prozess einbinden und einen Versicherer wählen, welcher über eine entsprechende Expertise verfügt.

Für die Anerkennung der zugesagten Leistungen durch das Finanzamt sind einige Kriterien zu erfüllen – darüberhinaus sollte der Text in der Pensionszusage rechtssicher formuliert sein.

Es kommt nicht selten vor, dass Texte in Zusagen missverständlich formuliert sind und einmal gewährte Pensionsleistungen unterfinanziert sind.

www.gewerbe-profi.de

Mirko Bubig

{kind=link}